水电、煤电容量电价的核定,标志着水电、煤电将从发电主力转变为辅助服务主力!保障在高可再生能源渗透率情况下,电网的可靠性。因此,风电、光伏等新能源在电网中的渗透率可以大幅提高。同时,风、光也将面临电价下降的情况。然而,在目前的组件价格下,不考虑系统成本,光伏的度电成本已经降至0.2元/kWh以内!5月15日,国家发展改革委发布《关于抽水蓄能电站容量电价及有关事项的通知》,核定在运及2025年底前拟投运的48座抽水蓄能电站容量电价;

11月8日,国家发展改革委发布《关于建立煤电容量电价机制的通知》,核定各省2024~2025年合规在运的公用煤电机组容量电价。这一机制的建立,对各方电价将有哪些影响呢?

容量电价对于新能源电价的影响

1、煤电基准价将下降

未来,火电、水电都将执行两部制电价,即基本的容量电价和电量电价。

由于30%~50%的运营成本已经能被覆盖,2026年是50%以上,所以即使在低年利用小时数下,也能保障基本收入。因此,电量电费将下行。

另一方面,在火电增电力不增电量的情况下,电煤需求会逐渐下降而带来价格走低;在“煤电连动”的情形下,火电的电量电价也会逐渐下行。

由于存量的大部分新能源项目“保量保价”部分锚定的是煤电基准价,因此,“保量保价”部分的电价有下行的趋势。

2、市场化交易电价将下行

同样,未来风电、光伏的电价也将分为两部分,即电量价格、环境价格(绿证)。

由于风、光边际成本低,尤其是光伏,出力集中度高。因此,风、光进市场之后,由于风、光的电能量价格下降,会拉低整体电力市场的交易价格。

3、工商业用户电价预期变化不大

工商业用户的电价有增有减。增的部分为“容量电价分摊”,减的部分为交易电价。

截止9月底,全国全部的火电机组为13.7亿千瓦,这里面只有一部分可以获得容量电价,即使全部的机组按照最高标准165元/kW考虑,即一年的容量费用不超过2265亿元。

2022年,我国全部用电量为8.637万亿度,其中工商业用电的总量为7.186万亿度,占比83%。如果来共同分摊刚2265亿元容量电费,约0.03元/kWh。

如果风、光参与市场化交易,将社会的平均电能量价格拉低到0.3元/kWh左右,加上容量分摊, 与当前煤电平均基准价是0.363元/kWh相比变化不大。

因此,工商业用户的用电价格预期变化不大。

综合来看,容量电价机制的建立,是通过市场的手段,逐渐发现、疏导新能源比例不断提高造成的电网系统成本,让为电网平衡做贡献的煤电享受容量成本,让提高电网绿色程度的新能源享受环境溢价。

由于大量的水电、火电成为备用电源,增加了全社会的灵活性资源,打开新能源在电网中渗透率的上限天花板,为实现双碳目标下,可再生能源的装机中期实现70%、远期实现90%的高比例奠定基础。

新能源发展的三个阶段性天花板

新能源市场的整体发展分成三个阶段

第一阶段:国家给予电价补贴阶段

这一阶段,补贴的总额是装机规模的天花板。

第二阶段:平价上网阶段

大部分项目是2020年结束,进入第二阶段,户用项目补贴到2021年。

这一阶段,电网的接入、消纳能力是新能源装机规模的天花板。

灵活性资源的增加,可以极大的提高电网中光伏的渗透率,突破消纳瓶颈,进入下一个发展阶段。

截止到9月底,风、光在电力装机中的占比已经达到33%;青海甚至达到65%,甘肃、河北也超过55%,如果不大幅提高灵活性资源,将接近渗透率提高的天花板,新能源项目的利用率将明显下降。

承担系统成本阶段(二次去补贴阶段)

风电、光伏的出力随机性,需要灵活性资源提供辅助服务,来帮助电网实现“电源-负荷”的平衡,产生平衡成本。当风光占比很少的时候,这个成本很低,甚至电网的冗余就可以完全覆盖住。但现在风光占比很高,平衡成本就会大幅高,就需要找到疏导的出口。这就要依靠电力交易市场的完善,对各方利益再分配。

因此,这一阶段要建立起保障新能源发展的电力交易市场,通过完善调峰、调频及辅助服务机制,实现用能市场的手段发现新能源的系统成本。资源有很多,电化学储能是最快的一种,但其成本也比较昂贵,充放电成本约0.3元/度。除此之外,水电、火电、燃气轮机、光热发电、甚至氢储能,都是灵活性资源,只不过他们的成本各不相同,响应速度和调节能力也各不相同。

现在正在建设的新能源项目,基本以配置电化学储能为主;

新疆、青海、甘肃一些省份在做“新能源+光热”示范项目;欧洲则以燃气机组为主。

从我国的实际情况出发,在一定程度上,火电是最便宜,适用范围最广的灵活性资源,电化学储能只适用于小范围、短时平衡。

例如,中国1年的用电量为9.36万亿度,平均一天就超过250亿度,但截至9月底,我国新型储能项目累计装机25.3GW/53.4GWh,100GWh才是1亿度电,也就是已建成储能只能提供一天用电量的大约1/500。在新能源占比很高的情况下,遇到极端天气,需要平衡多天的需求时,难度更大。

这种算法虽然不够严谨,但可以看出,在高比例可再生能源下,很难主要靠电化学储能为电网提供平衡服务的主体,还是要主要依靠火电。

未来光伏项目电价的走势

1、组件价格快速下降,带动系统成本下降今年以来,光伏组件价格快速下降,去年11月还是1.95~2元/W,现在已经跌到1元/W以内!

图:2022年至今,光伏组件价格走势(元/W)

在电价不变的情况下,总成本下降1毛钱,收益能够提高约0.35个百分点,9毛以上的成本下降,收益能提高3个百分点!

许多2021年、2022年获得指标、今年建设的项目,收益率预期立即大幅提高,投资者积极性提高,这也是2023年光伏新增总规模能冲到190GW以上重要原因。

然而,这个仅是针对已经获得指标的短期项目而言,长期来看,如果电价不变,组件下降的收益一定会流入非技术成本上。

2、非技术成本快速上升1)市场开发费用提高

项目理论收益的提高,导致市场竞争异常激烈!投资商为获得项目,不得不支付更高的市场开发费用、接受更加苛刻的条件。据某企业介绍,由于光伏组件降价,户用光伏项目的开发费已经从年初的0.6~0.7元/W增长到1~1.5元/W。2)地方政府诉求增加

除市场开发费之外,各地政府在分布式光伏项目招标时也会提出投资配套、缴纳乡村振兴资金等、电费收益分成等各类要求。例如,某地200MW分布式光伏招标,要求中标企业引入3亿元产业项目、县政府参与项目(包括“碳减排”交易等)各项收益。

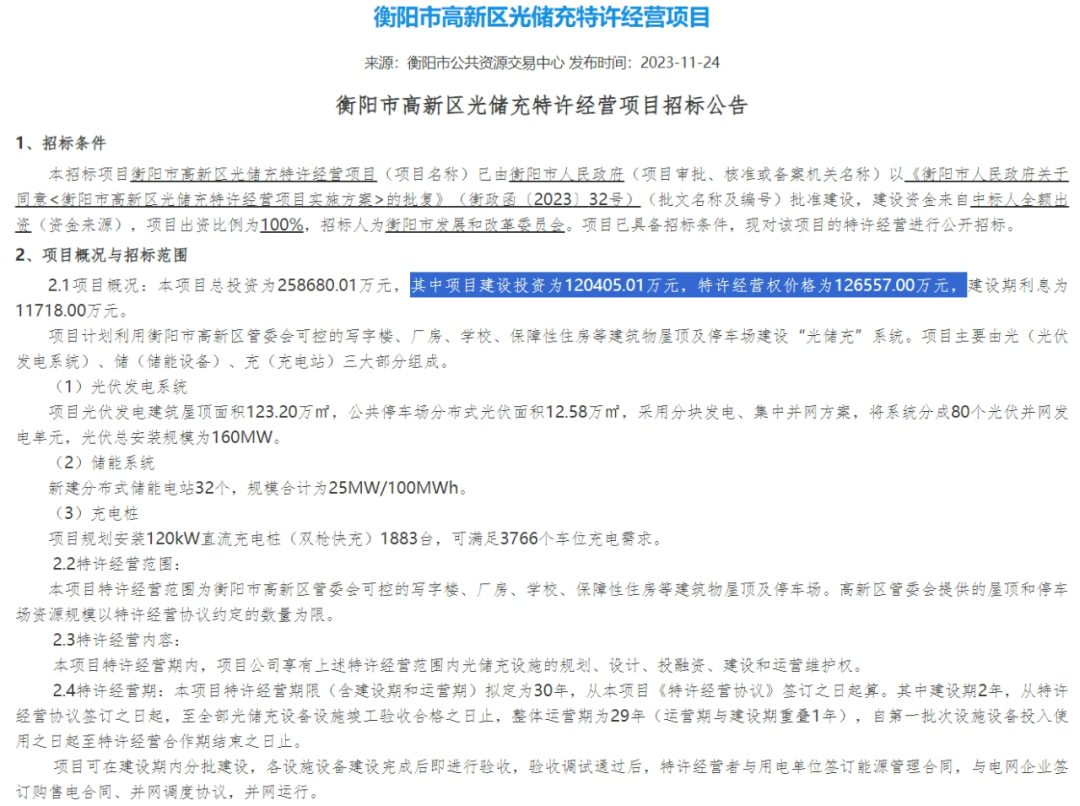

近期湖南衡阳的分布式光伏项目招标中,给政府的特许经营费,甚至比项目投资还要高!

最终结果是,由于这些非技术成本的提高,光伏系统成本的下降,并未带来项目总承包的项目;光伏行业的技术进步成果,大部分流入非技术成本。这对行业的健康发展非常不利。

虽然能源局之前出台一系列管制措施,严谨配套产能,但市场供需的不平衡,肯定会导致这些成本走向暗处,形成庞大的“暗成本”

3)配储成为平衡资源的杠杆目前,全国各省的地面光伏电站几乎都需要配置电化学储能,且储能配比也日益增长。从最初的10%、2小时,到目前有要求50%、2小时,配储带来的成本压力日益增加,也吞噬掉大部分组件价格下降带来的收益。

储能在一定程度上,也变成平衡项目资源供需的一个杠杆。

如果不通过增加非技术成本、提高储能成本这些措施提高门槛,有限的电网资源是无法分配的。

4)光伏项目的怪圈组件成本下降→LCOE下降,理论收益提高→非技术成本、配置电化学储能成本增加→实际总成本基本不变→实际LCOE、项目收益基本不变。即:技术进步成果流入非技术成本。

3、光伏项目进市场面临的电价下降压力 1)已经有一半新能源电量进市场2030年光伏项目必然要全面进市场,面临未来综合电价下降的风险。2022年,全国约40%的电量进市场,2023年前三季度,约47%的新能源电量进市场。2024年,新能源电量进市场比例肯定超过50%,就是以市场化交易为主。

不久前,山东也开始对分布式光伏项目执行分时电价,相当于进市场。此时,如果光伏做项目收益测算,仍以煤电基准价为基础,理论收益率很高,因此就愿意承担很高的非技术成本。

一旦未来进入电力市场,就面临一个两头吃亏的情况:既支付了高额的非技术成本,让LCOE很高,未来又只能实得很低的实得电价,收益低于预期。

在今年光伏组件价格大幅下降的基础上,让光伏项目快速进入电力市场,是个特别好的契机。

2)不考虑非技术成本,光伏项目的度电成本已经很低在1.2元/W以下的组件价格下,如果不考虑非技术成本,光伏项目投资可以控制在2.5元/W,按照一般资源条件下1300小时利用小数,不考虑融资成本,20年的LCOE仅0.1元/kWh;即使考虑融资成本,也不高于0.2元/kWh。

从目前已经开现货的交易试点来看,即山东、山西、甘肃、蒙西,现货平均价格是0.2~0.3元/度,这是可以保障光伏项目获得合理收益的。

因此,光伏项目进市场,实际上是光伏项目二次去补贴的过程,相对于之前的去电价补贴,这次是去电网平衡成本补贴。

北京能耀数字科技有限公司是一家专业的能源数字化方案提供商,简称能耀科技,发展愿景为能源数字化先锋,企业使命为让能源创造更大价值,赋能企业低碳转型。目前,可提供能源数字化解决方案内容包括:双碳管控【碳中和行动计划监测指挥平台】、投资决策【智慧能源经济评价云平台】、智慧管理【智慧能源集中监测管理系统】、智慧运维【智慧光伏清洁机器人系统】、零碳实践【零碳园区(工厂)智慧能源管理系统】等产品和服务,以帮助政府、能源企业、园区工厂等相关单位实现对能源的智能化管控,不断提升能源经济效益,为碳中和路线图行动计划实践提供技术支撑,助力能源行业进入数字化时代,官网:www.nengy.net,欢迎访问。